To spletno mesto uporablja piškotke s katerimi zagotovimo najboljšo mono uporabniško izkušnjo in piškotke s katerimi merimo obiskanost spletnega mesta. Podatki o piškotkih so shranjeni v vašem brskalniku in opravljajo funkcije, kot je merjenje časa obiska določene spletne strani. Več o piškotkih si lahko preberete tukaj.

Domači prejeti računi

Ob knjiženju na konto obveznosti npr. 2200, ko vnesemo vse podatke z rokom plačila, pritisnemo tipko F8 za vnos DDV podatkov.

Najprej vnesemo datum prejema knjižne listine. Nato se vnesejo podatki za DDV knjigo. Vnos datuma prejema je obvezen, vnos datuma za knjigo pa samo v primerih da račun ne gre v knjigo DDV po datumu prejema ampak po nekem drugem datumu. V kolikor imamo samo en davek si lahko pomagamo s hitrimi tipkami za DDV, ki so navedene spodaj na zavihku Legenda davkov.

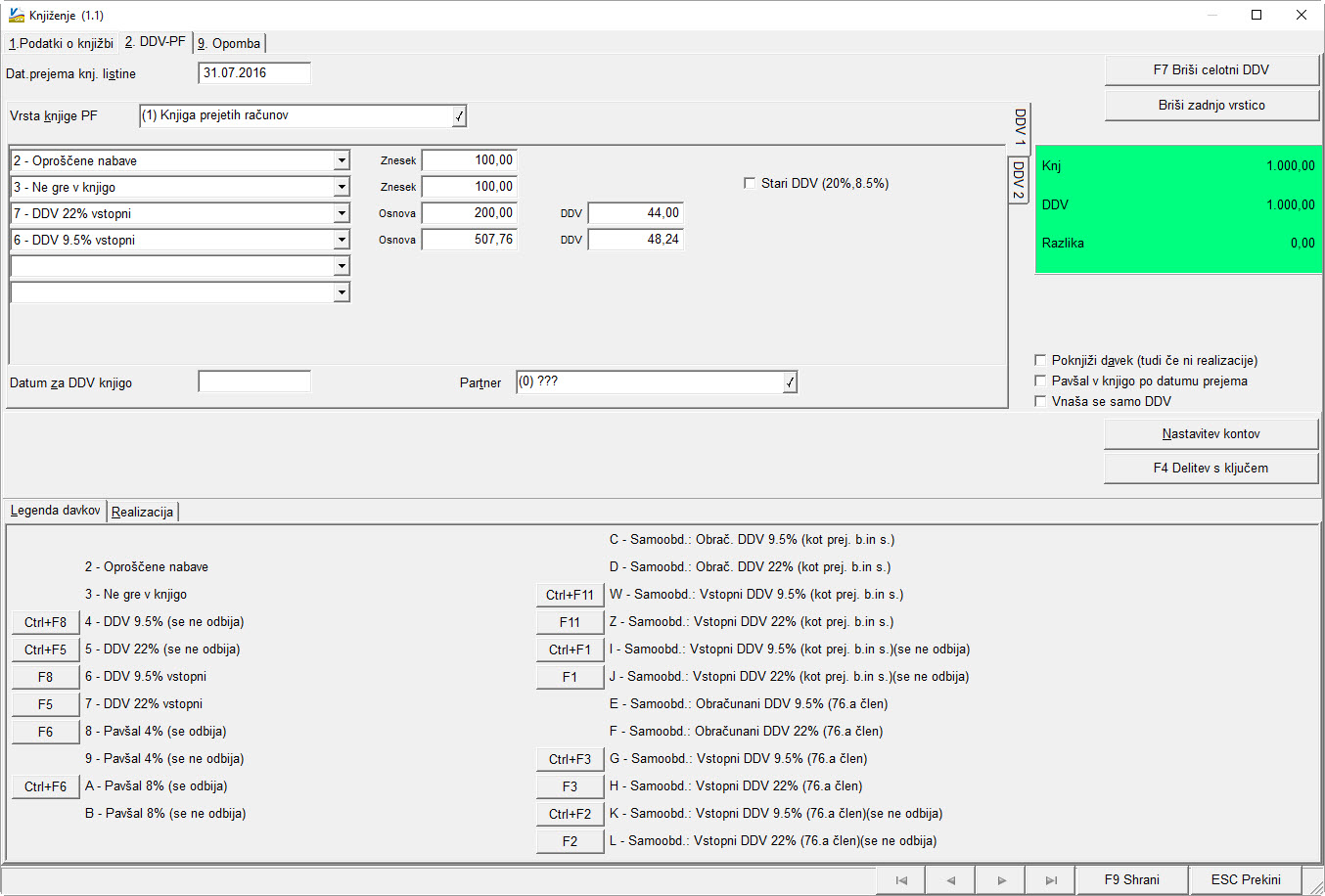

Primer 1: Knjižimo prejet račun v znesku 1.000,00 € na katerem imamo 100,00 € neobdavčenega prometa, 100,00 € ne gre v knjigo in davek 22 % ter 9,5 %.

V našem primeru poknjižimo DDV takole:

- 2 – oproščene nabave 100,00 (znesek moramo ročno vnesti)

- 3 – ne gre v knjigo 100,00 (znesek moramo ročno vnesti)

- 7 – DDV 22 % vstopni (vnos osnova) 200,00 (znesek moramo ročno vnesti)

- 6 – DDV 9,5 % vstopni 507,76 (znesek se nam izračuna sam)

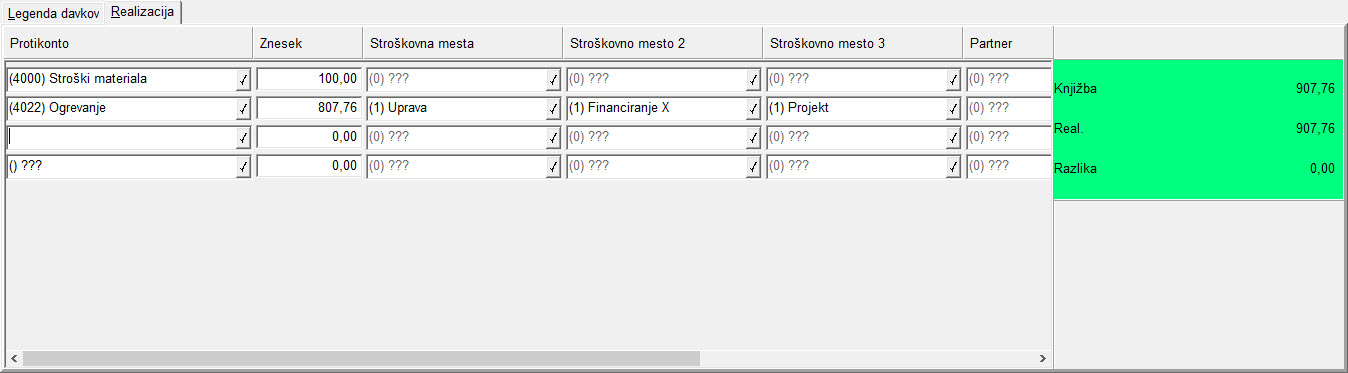

Spodaj pa lahko vnesemo tudi protikonto na zavihek Realizacija, oziroma znesek razdelimo na več protikontov in strokovnih mest v primeru, da imamo v kontnem planu konto označen, da se vnaša strokovno mesto.

Ko vnesemo vse protikonte s tipko F9 Shranimo knjižbe.

Pridobitev blaga znotraj skupnosti

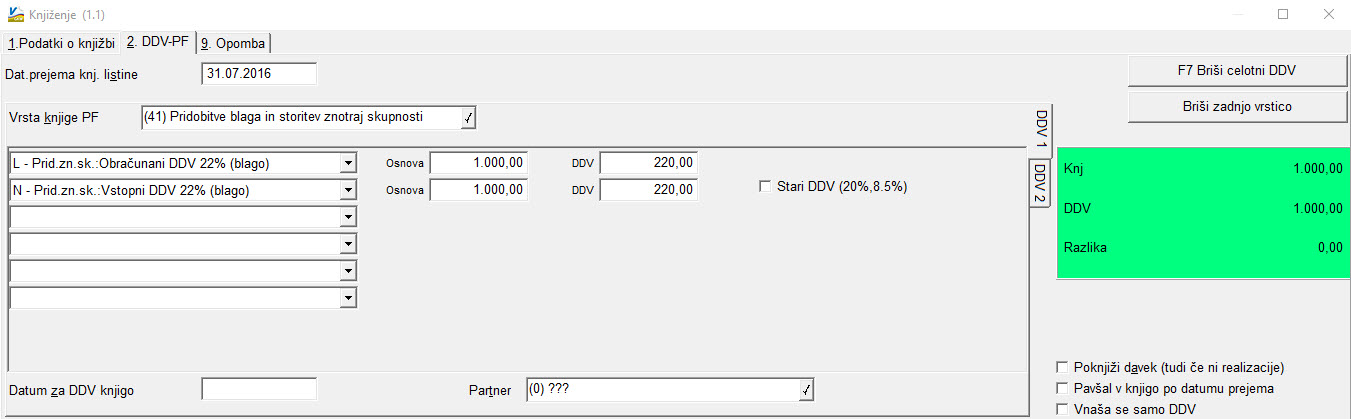

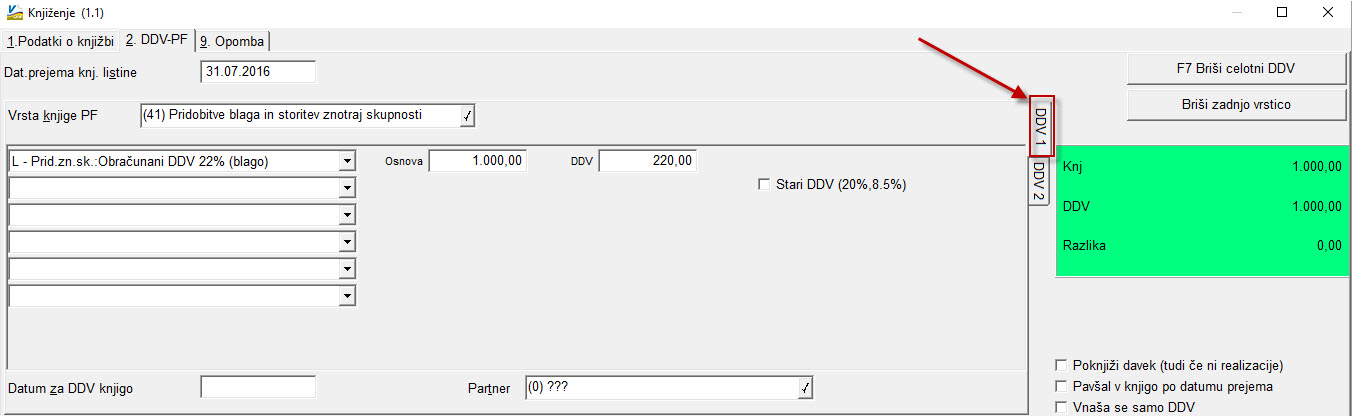

Primer 2: Knjižimo prejet račun za pridobitev blaga znotraj skupnosti v znesku 1.000,00. Vnesemo znesek v kredit na konto 2210 in pritisnemo tipko F8. Pri knjigi prejetih računov program avtomatsko ponudi celotni znesek z DDV. V našem primeru najprej vpišemo datum prejema, potem izberemo vrsto knjige 41 – pridobitve blaga znotraj. skupnosti, DDV pa poknjižimo takole:

- L/Pridobitve znotraj skupnosti: Znesek obr. DDV 22%(blago): Osnova: 1000,00 in DDV 220,00

- N/ Pridobitve znotraj skupnosti: Vstopni DDV 22%(blago): Osnova: 1000,00 in DDV 220,00

Lahko pritisnemo tudi tipko F3 – Znot. EU 22% in program sam izračuna zneske in izbere prave stolpce. Lahko pa jih seveda tudi popravljamo.

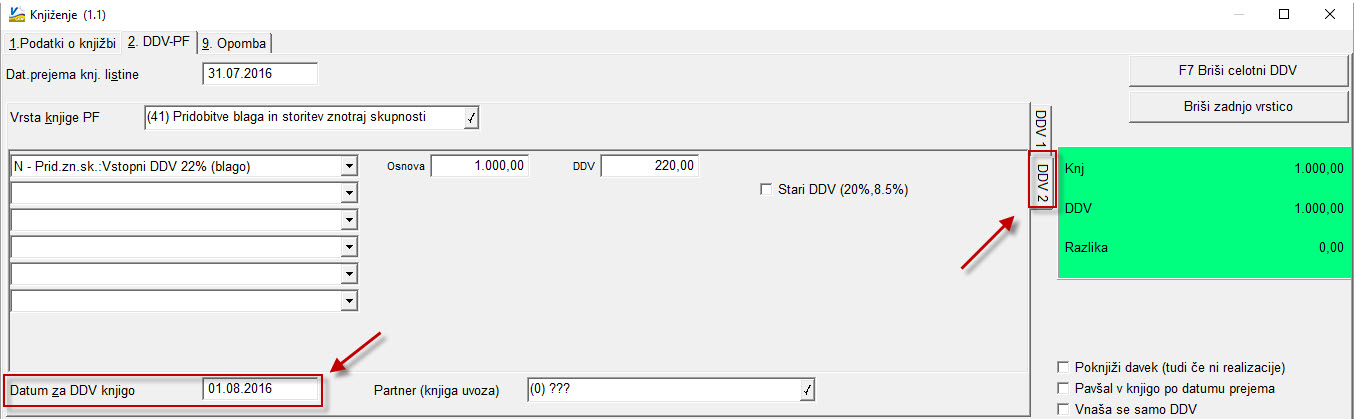

Primer 3: DDV odbijamo v drugem mesecu kot ga obračunavamo

V knjigi prejetih računov lahko hkrati knjižimo v dve knjigi (npr. knjigo prejetih računov in knjigo neopredmetenih osnovnih sredstev). V tem primeru uporabimo zavihek DDV2. Avtomatske tipke za izračun DDV-ja lahko uporabljamo samo na enem zavihku.

V primeru da moramo DDV odbiti v drugem mesecu kot si ga obračunamo, pa pritisnemo tipko CTRL+F3. V tem primeru bo DDV poknjižen na dveh zavihkih:

Na prvem – DDV1:

- L/Pridobitve znotraj skupnosti: Znesek obr. DDV 22%(blago): Osnova: 1000,00 in DDV 220,00

Na drugem – DDV2 pa:

- N/ Pridobitve znotraj skupnosti: Vstopni DDV 22%(blago): Osnova: 1000,00 in DDV 220,00

Na drugem zavihku vnesemo še datum za DDV knjigo po katerem odbijamo DDV.

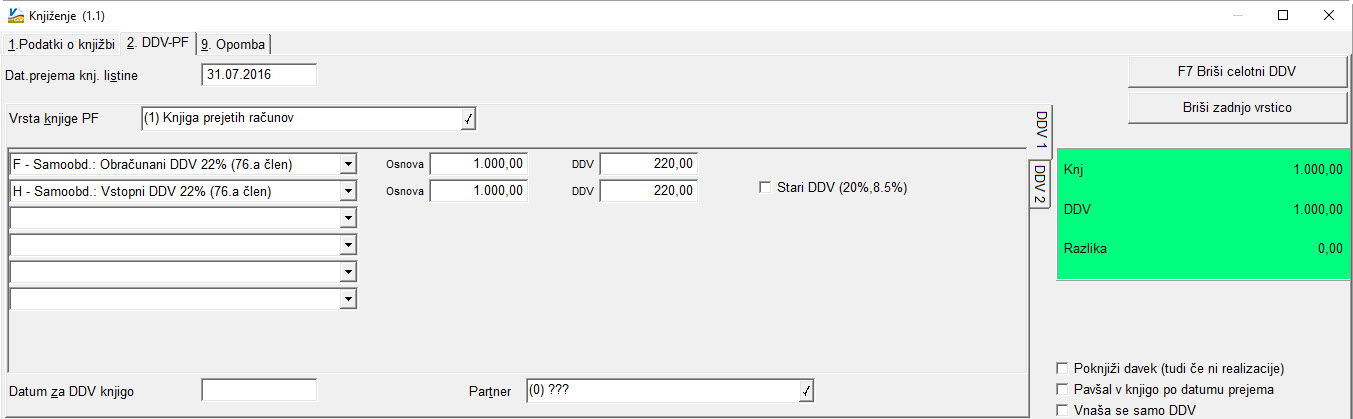

Samoobdavčitev po 76.a členu

Primer 4: DDV po 76.a členu

Imamo račun za 1000,00€ obdavčitev po 76.a členu naredimo lahko s hitro tipko F3 ali Ctrl+F3.

- F/Samoobd.: Obračunani DDV 22% (76.a člen): Osnova: 1.000,00 in DDV 220,00

- H/Samoobd.: Vstopni DDV 22% (76.a člen): Osnova: 1000,00 in DDV 220,00

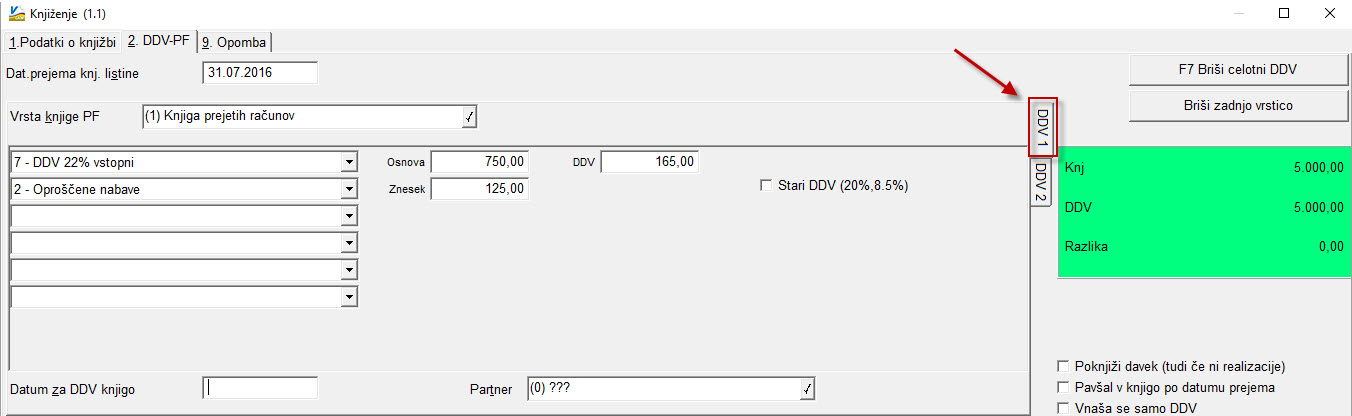

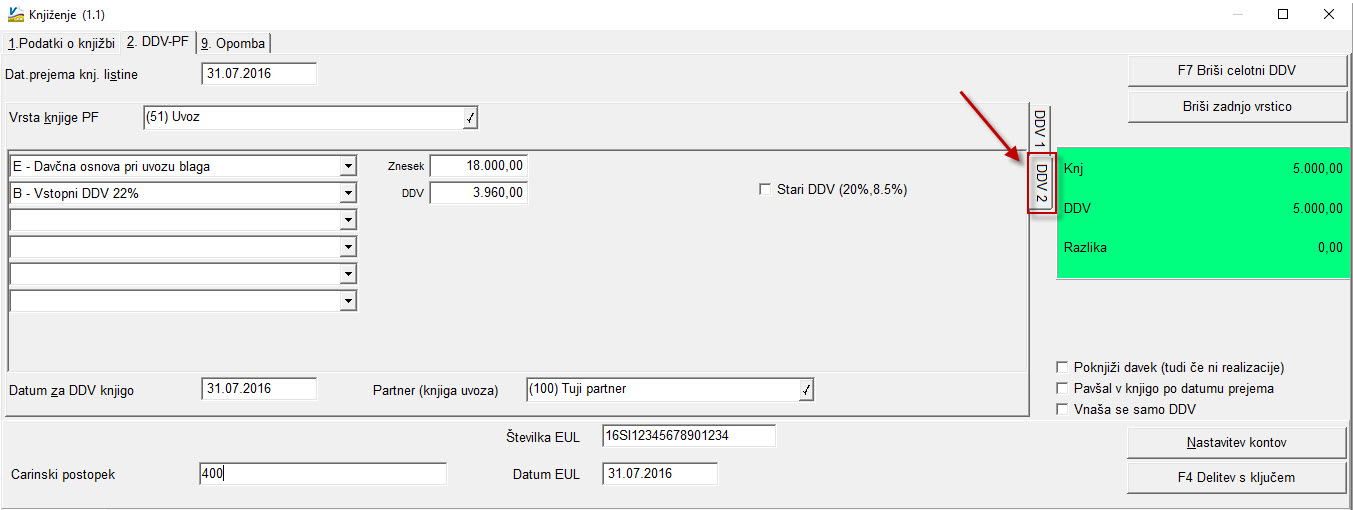

UVOZ iz tretjih držav

Primer 5: DDV ob uvozu preko špediterjeve prejete fakture

Imamo račun od špediterja za 5000€, od tega je 3960€ davka od uvoza. Račun knjižimo normalno na 2200 na partnerja špediter in na zavihku DDV najprej na prvem zavihku DDV1 opredelimo DDV od špediterjeve storitve.

Na prvem – DDV1:

- Vrsta knjige PF izberemo knjigo 1 – Knjiga prejetih računov

- 7/DDV 22% vstopni – Osnova: 750€ (znesek vnesemo ročno) in DDV: 165 (znesek se sam izračuna na podlagi osnove)

- 2/Oproščene nabava – Znesek: 125€ vnesemo ročno

Na drugem – DDV2:

- Izberemo knjigo PF 51 – Uvoz

- E/Davčna osnova pri uvozu blaga – Znesek: 18000€ (znesek vnesemo ročno iz EUL)

- B/Vstopni DDV 22% – DDV: 3960€ (znesek se izračuna iz davčne osnove)

- Partner (knjiga uvoza): izberemo tujega dobavitelja od katerega smo dobili blago

- Carinski postopek – vnesemo šifro carinskega postopka

- Številka EUL – vnesemo številko

- Datum EUL – vnesemo datum

- Datum za DDV knjigo je običajno enak datumu EUL

Na koncu vnesemo še protikonte za špediterjevo fakturo in shranimo. Nato poknjižimo še dobaviteljevo fakturo brez DDV knjige, ker je bila knjiga DDV že narejena pri špediterjevi fakturi.

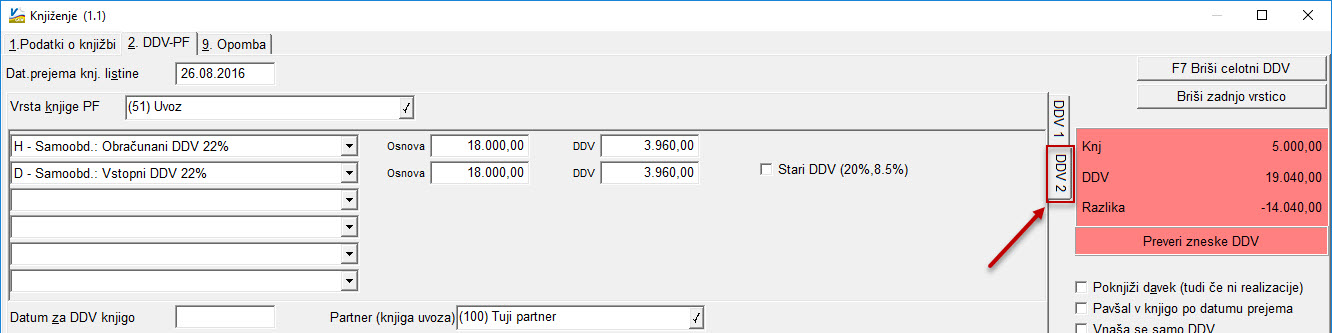

Primer samoodavčitve uvoza

V primeru, da imamo uvoz preko špediterjeve fakture, ki ga moramo samoobdavčiti, najprej izpolnimo DDV1 zavihek kot je navedeno zgoraj v primeru 5. Nato izberemo na drugem zavihku DDV2 knjigo 51 Uvoz in izberemo opciji H in D za 22% samoobdavčitev (pomoč je vidna spodaj na zavihku Legenda davkov). Vpisati je potrebno osnovo ali DDV. V kolikor je osnova različna od EUL listine jo je potrebno ročno popraviti, posledično se bo popravil tudi DDV.

Ko prejmemo računa špediterja običajno dobimo končno informacijo o tem ali izpolnjujemo pogoje za samoobdavčitev in od katere vrednosti je carina definirala DDV (obvezno priloga uvozna listina). Zato je spodnji primer prikazan kot druga opcija knjiženja primera 5 na DDV2 zavihku.

V takšnem primeru samoobdavčitve uvoza na zavihku DDV gori rdeč semafor, ker je DDV samo »gor-dol« medtem ko ga na fakturi ni, ni pa niti osnove.

Na drugem zavihku DDV2 izberemo:

- H/Samoobd.: Obračunani DDV 22%

- D/Samoobd.: Vstopni DDV 22%